我が国の太陽光オフサイトPPAの現状

太陽光発電協会からの委託を請け、我が国におけるオフサイトPPAの実態調査を実施しました。

コスト構造や需要家の便益を明らかにし、オフサイトPPAの一層の推進に向けた政策を提言しました。

エグゼクティブサマリー

- EPIは一般社団法人 太陽光発電協会(JPEA)と共同で、2020年から2023年10月に運開した太陽光発電所を調査し、太陽光オフサイトPPAのコスト構造、収益性を分析した。

- 高圧地上設置太陽光発電所のLCOEは、2020年運開の発電所において12.8円/kWhであったが、2023年1月運開の発電所は12.6円/kWhと減少し、その後、インフレ及び円安により設備費が増加したこと、及び維持管理費が増加したことから、2023年10月運開の発電所は13.0円/kWhとなった。国が掲げる2030年のコスト目標7.0円/kWhとは一定の乖離があり、一層のコスト削減が必要である。

- オフサイトPPAの小売単価は、2023年1月供給開始案件では21.6円/kWhであり、旧一電の電気料金25.5円/kWhと比べて安価であった。しかし、2023年10月供給開始案件ではオフサイトPPAの小売単価は24.1円/kWhと上昇した一方、化石燃料価格の下落により比較対象の電気料金は19.1円/kWhとなったことから、オフサイトPPAを締結した需要家は環境価値等の付加価値を認めたと考えられる。

- 今後、太陽光発電コストが順調に下がり、政府が掲げる2030年の太陽光コスト目標7.0円/kWhを達成し、発電及び小売事業者のマージンが効率化により抑制された場合、オフサイトPPAの小売単価は20.5円/kWhとなる。今後環境価値が高まると期待されることを加味すれば、燃料価格次第ではあるもののオフサイトPPAは自立的に普及していく可能性が高い。

- オフサイトPPAの更なる普及に向けては、潜在需要家のマッチングを容易とするプラットフォームの構築や、全ての時間帯に再エネを供給できるよう併設型蓄電池や風力等を組み合わせたオフサイトPPAの導入が求められる。

イントロダクション

都市部など需要家の敷地内における再エネ導入に制約がある我が国において、オフサイトPPAは需要家が主体的に再エネの導入を進めることができる優れたスキームである。本スキームは、発電事業者にとっては非FIT電源の売電価格を長期間固定でき、小売事業者においては再エネを固定価格で長期間調達でき、需要家は電気料金の変動リスクをヘッジできるため、経済合理性の観点からも普及の兆しが見えている。

オフサイトPPAの一層の普及に向け、経済産業省では2022年から「需要家主導による太陽光発電導入促進補助金」の補助事業を開始した。当該事業の一環として、EPIは一般社団法人 太陽光発電協会(JPEA)から委託を請け、太陽光オフサイトPPAのコスト構造、バリューチェーン毎の収支や補助金の効果等の分析を2022年より行っている。

本レポートは、上記データや2020年にJPEAが自主事業の一環で取り纏めたデータを加えた21社、計100発電所の分析を通じ、JPEAとEPIが自主事業として我が国の太陽光発電のコスト推移を取り纏めたものである。

太陽光発電のコスト

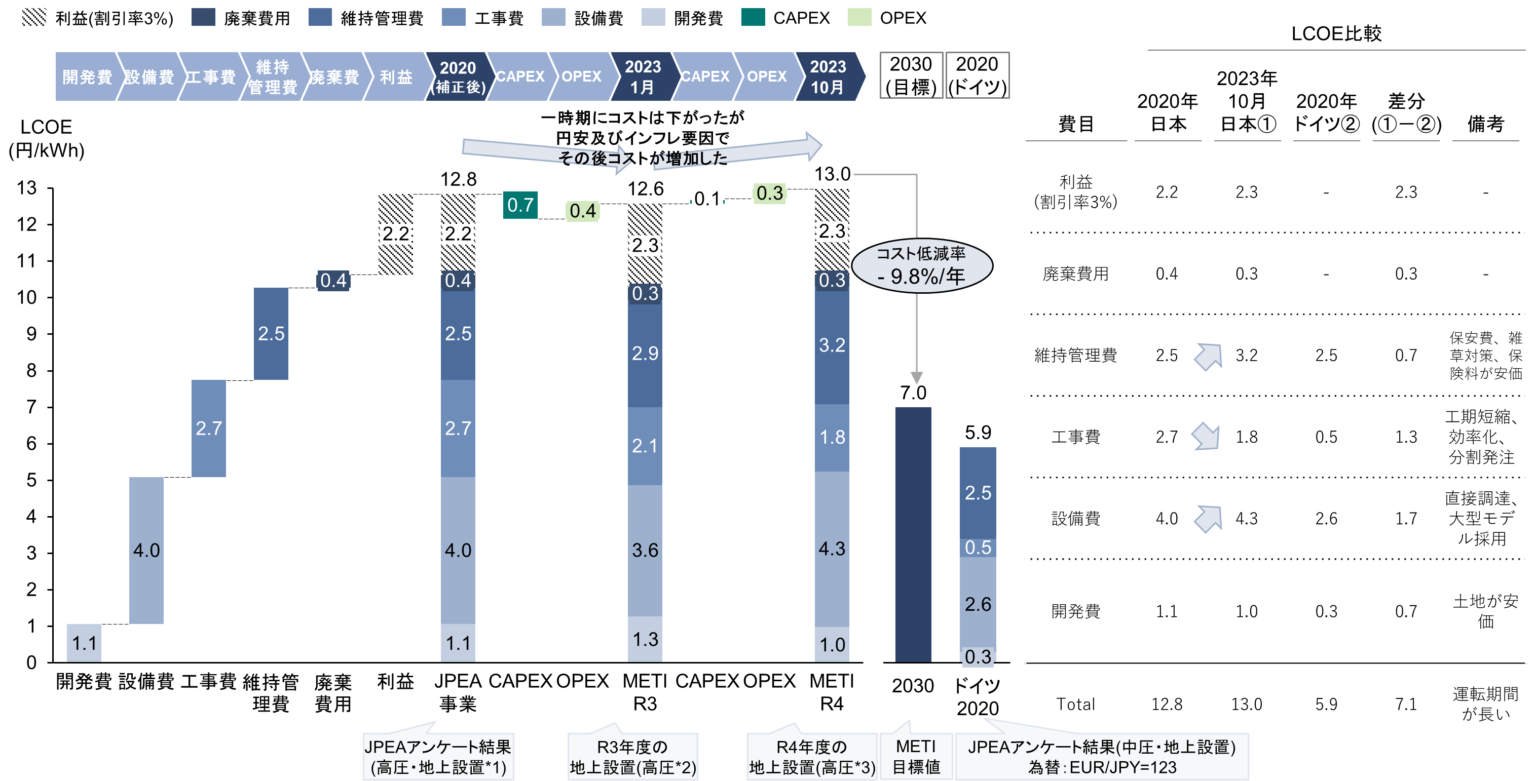

2020年から2023年10月に運開した太陽光発電コストの推移をFigure 1に示す。我が国における高圧地上設置型の太陽光発電所の発電原価は、2020年運開の発電所で12.8円/kWhであった。EPIが2023年1月運開の高圧地上設置太陽光発電所のコストを分析したところ、発電原価は12.6円/kWhとなり、主に工事費の低下により、2年間で0.2円/kWh、年率換算で0.7%のコスト低減が進んでいる。一方、2023年10月運開の高圧地上設置太陽光発電所のコストは13.0円/kWhであり、2023年1月より0.4円/kWh増加した。これはCAPEXの約6割を占める設備費がインフレ及び円安の影響により増加し、維持管理費も増加したためと考えられる。我が国が2030年に目指す7.0円/kWhの発電原価を達成するためには、2024年から2030年にかけ年率換算で9.8%のコスト削減が必要となるが、これは過去のコスト低減スピードを相当程度上回ることから、当該目標の実現に向けては、より一層のコスト削減が求められる。

Figure 1 コスト低減目標の検証

太陽光オフサイトPPAの収益性

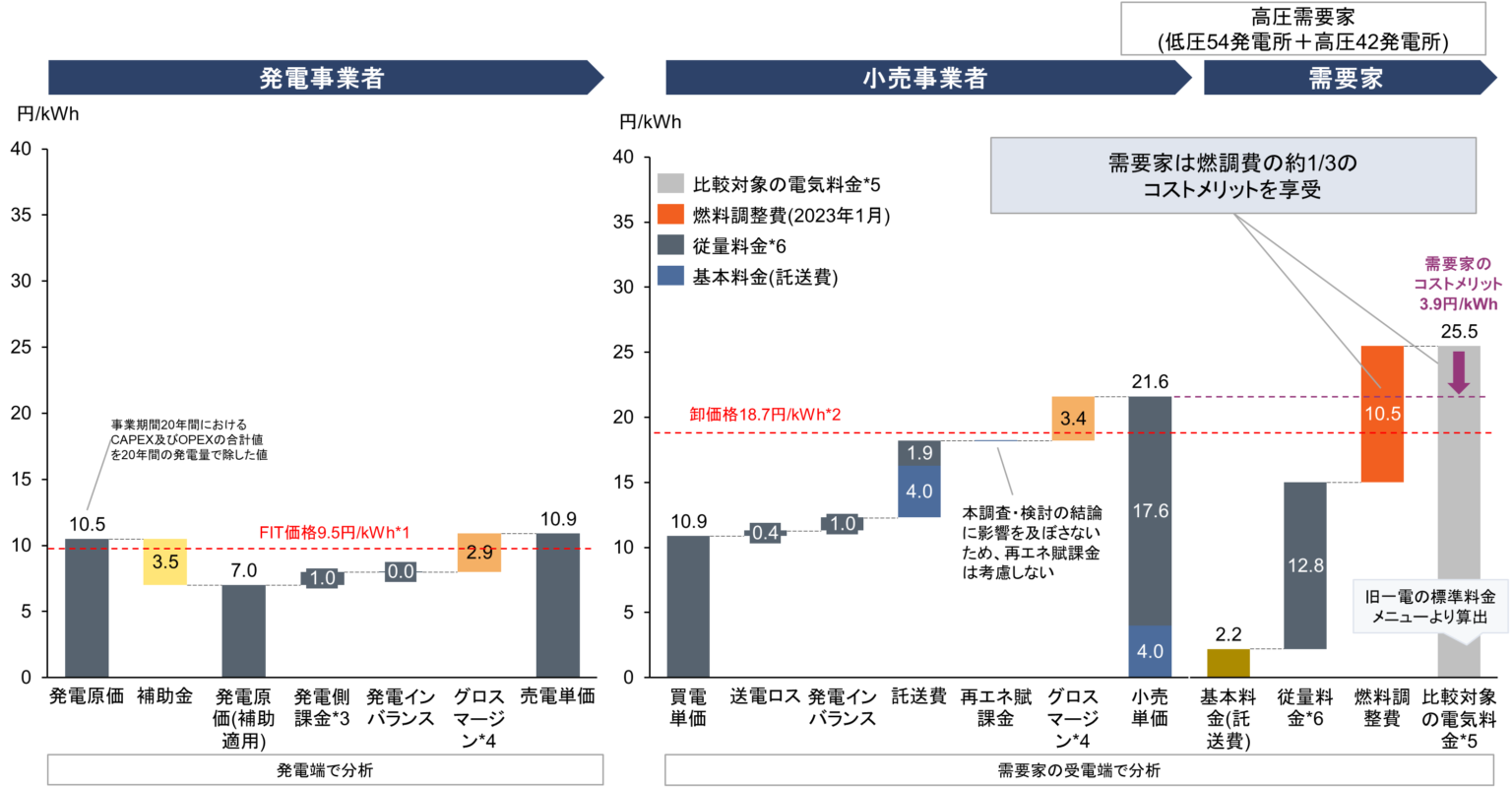

Figure 2に2023年1月運開の太陽光オフサイトPPA事業に関係する、発電事業者、小売事業者、需要家の収益性分析結果を示す。高圧需要家向けの太陽光発電コストは10.5円/kWhであるが、補助金適用により3.5円/kWh低下し、補助金適用後の発電コストは7.0円/kWhである。発電事業者から小売事業者への売電単価は10.9円/kWhであることから、発電側課金1.0円/kWhを除けば発電事業者は2.9円/kWhのマージンを確保できている。

小売事業者から高圧需要家への小売単価は21.6円/kWhであり、ここから買電単価10.9円/kWh、送電ロス0.4円/kWh、発電インバランス1.0円/kWh、託送費5.9円/kWhを引くと、小売事業者のマージンは3.4円/kWhと考えられる。なお、発電インバランスは、アンケートやヒアリングを基にEPIが推計した値である。

オフサイトPPAにおいて高圧需要家が契約する小売単価は21.6円/kWhであり、旧一電の標準電気料金25.5円/kWhと比較した場合、環境価値を含めずとも需要家は3.9円/kWhのコストメリットを得ている。結果として、補助金3.5円/kWhの投入に対し、発電事業者、小売事業者、需要家の全事業者で計10.2円/kWhに相当するマージンやコストメリットが得られており、補助金が効果的に機能している。

Figure 2 収益性(高圧需要家)アンケート回答平均値(2023年1月案件)

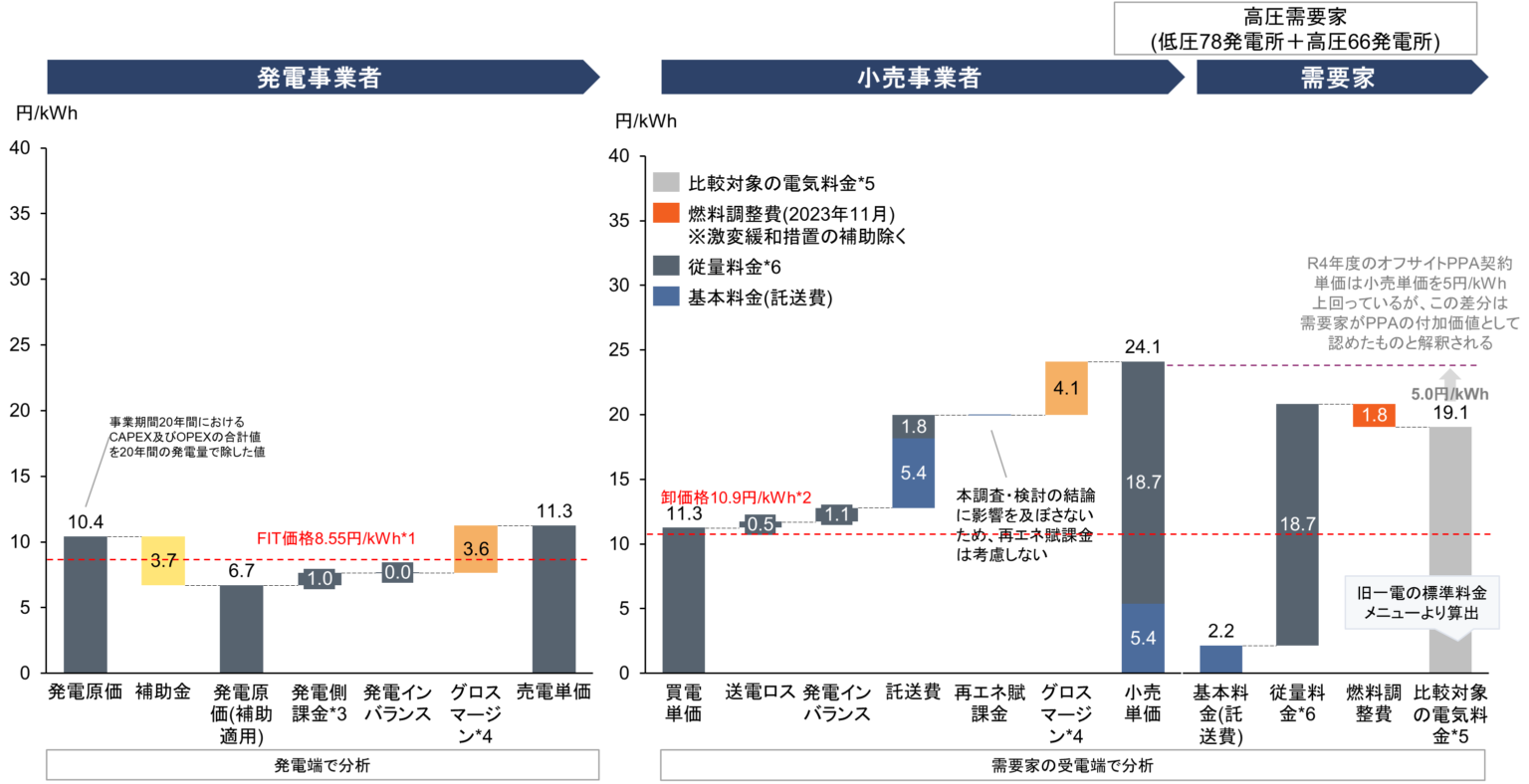

Figure 3に2023年10月運開の発電所のオフサイトPPAの収益性分析結果を示す。高圧需要家向けの太陽光発電コストは10.4円/kWhであり、発電事業者は3.6円/kWhのマージンを確保している。小売事業者から需要家への小売単価は24.1円/kWhであり、小売事業者のマージンは4.1円/kWhである。

比較対象の電気料金は、2023年1月はロシアのウクライナ侵攻により、天然ガス・石炭の価格が高騰したため電気料金が25.5円/kWhまで値上がりしていた。しかし、2023年11月にかけて天然ガス・石炭の価格が下落し、基準価格が変更された結果、電気料金は19.1円/kWhまで低下した。そのため、需要家にとっては、旧一電の標準電気料金19.1円/kWhと比較した場合、環境価値を含めなければコストメリットを得にくい構造となっている。

このように2023年10月運開案件においては、補助金投入額3.7円/kWhに対し、発電及び小売事業者は計7.7円/kWhの付加価値を得ているが、需要家がコストメリットを得るためには環境価値を見込むか燃料価格が一定以上に高まる必要がある。

Figure 3 収益性(高圧需要家)アンケート回答平均値(2023年10月案件)

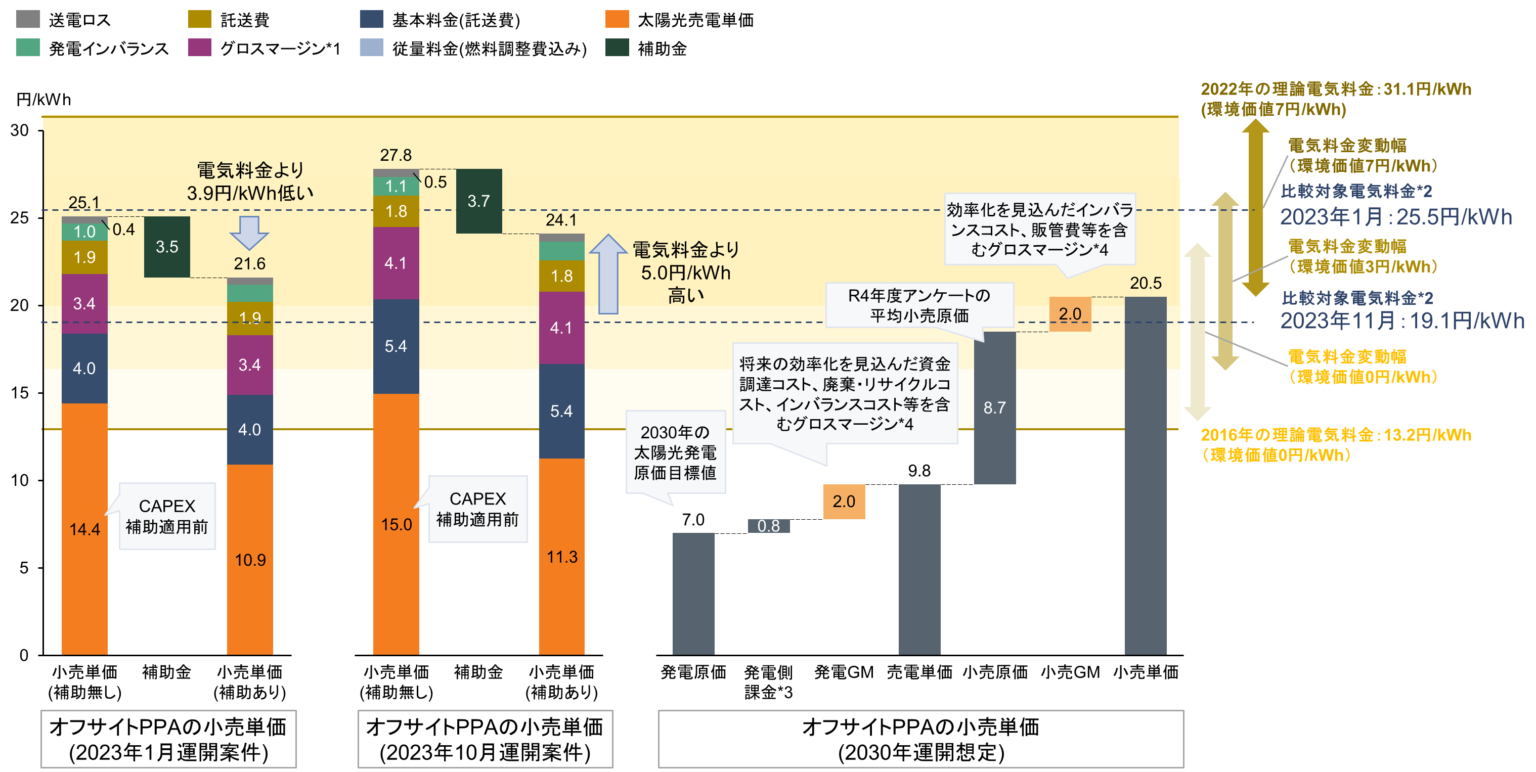

このように、現時点では補助金により太陽光オフサイトPPAの導入が後押しされているが、今後はコスト低減により、いずれ自律的に普及していくと期待されている。そこで本調査では、Figure 4の右側の積み上げグラフに示すとおり、2030年におけるオフサイトPPAのコストを推計した。

まず、太陽光発電コストが順調に下がり、政府が掲げる2030年の太陽光コスト目標7.0円/kWhを達成できると仮定する。また、発電事業者及び小売事業者がオフサイトPPA事業のオペレーションを最適化することで両者のマージンが各々2.0円に減少すると見込んだ場合、オフサイトPPAの小売単価は20.5円となる。参考に補助金が無い場合のオフサイトPPAの小売価格は2023年1月案件において25.1円、2023年10月案件において27.8円/kWhで、補助金適用後は各々21.6円/kWh、24.1円/kWhであった。

一方、比較対象の電気料金は化石燃料価格により大きく変動する。東京電力エナジーパートナーの燃料調整費の算出方法に倣い2023年11月時点での高圧需要家の標準電気料金の算出ロジックを適用した場合、2010年以降、理論上最も電気料金が高くなるのは2022年で24.1円/kWh、最も電気料金が低くなるのは2016年で13.2円/kWhとなる。加えて、今後高まると考えられる環境価値も考慮に入れる必要がある。IEAが想定するEU-ETSの価格をLNG火力で換算すると、2023年の環境価値は3円/kWh程度であるのに対し、2030年に向けて7円/kWhまで上昇する。比較対象の電気料金はFigure 4の右側のレンジに示すとおり、仮に環境価値を0円/kWhとすると13.2円/kWh~24.1円/kWh、環境価値を3円/kWhとすると16.2円/kWh~27.1円/kWh、環境価値を7円/kWhとすると20.2円/kWh~31.1円/kWhとなる。

従って、政府の太陽光発電コスト目標が達成されれば、燃料価格が過度に低下しない限り、環境価値が3円/kWh以上であれば、オフサイトPPAは補助金無しで自立的に普及していく可能性が高い。

Figure 4 太陽光オフサイトPPAの小売単価と電気料金の比較(高圧需要家)

太陽光オフサイトPPAの普及に向けた提言

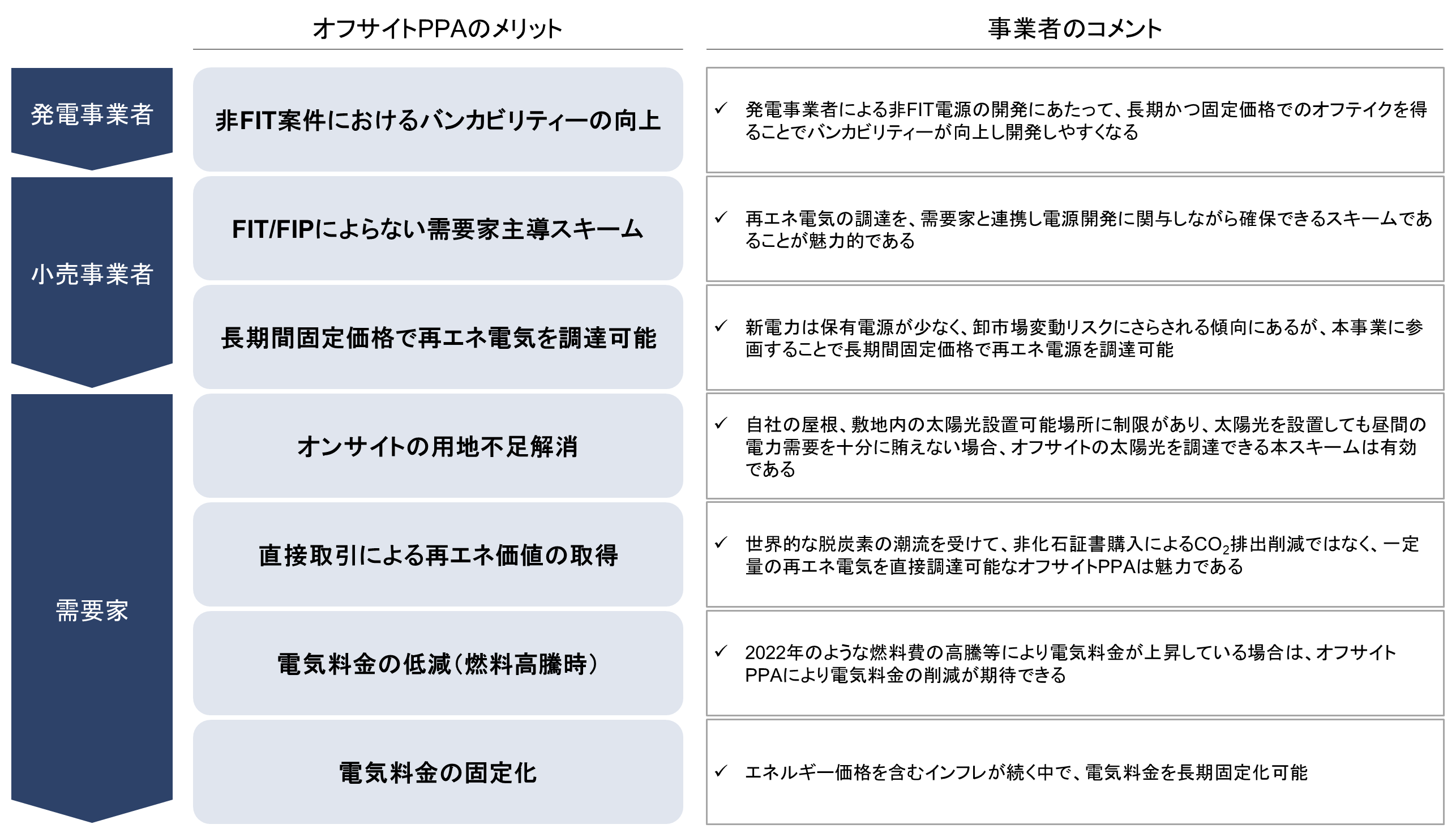

Figure 5にオフサイトPPAがもたらすメリットを示す。オフサイトPPAは、発電事業者においては長期オフテイクによりバンカビリティーが向上し、小売事業者は長期間固定価格で再エネの確保が可能となり、需要家にとっては燃料価格高騰の影響を回避できることから、業界にとって有意なスキームである。現状は価格重視ではなく、追加性や生再エネ、電気料金固定化のメリットを感じる需要家がオフサイトPPAを採用しているが、今後太陽光発電のコストが低下していくに従い、自律的に普及していくと見られる。

Figure 5 オフサイトPPAのメリット

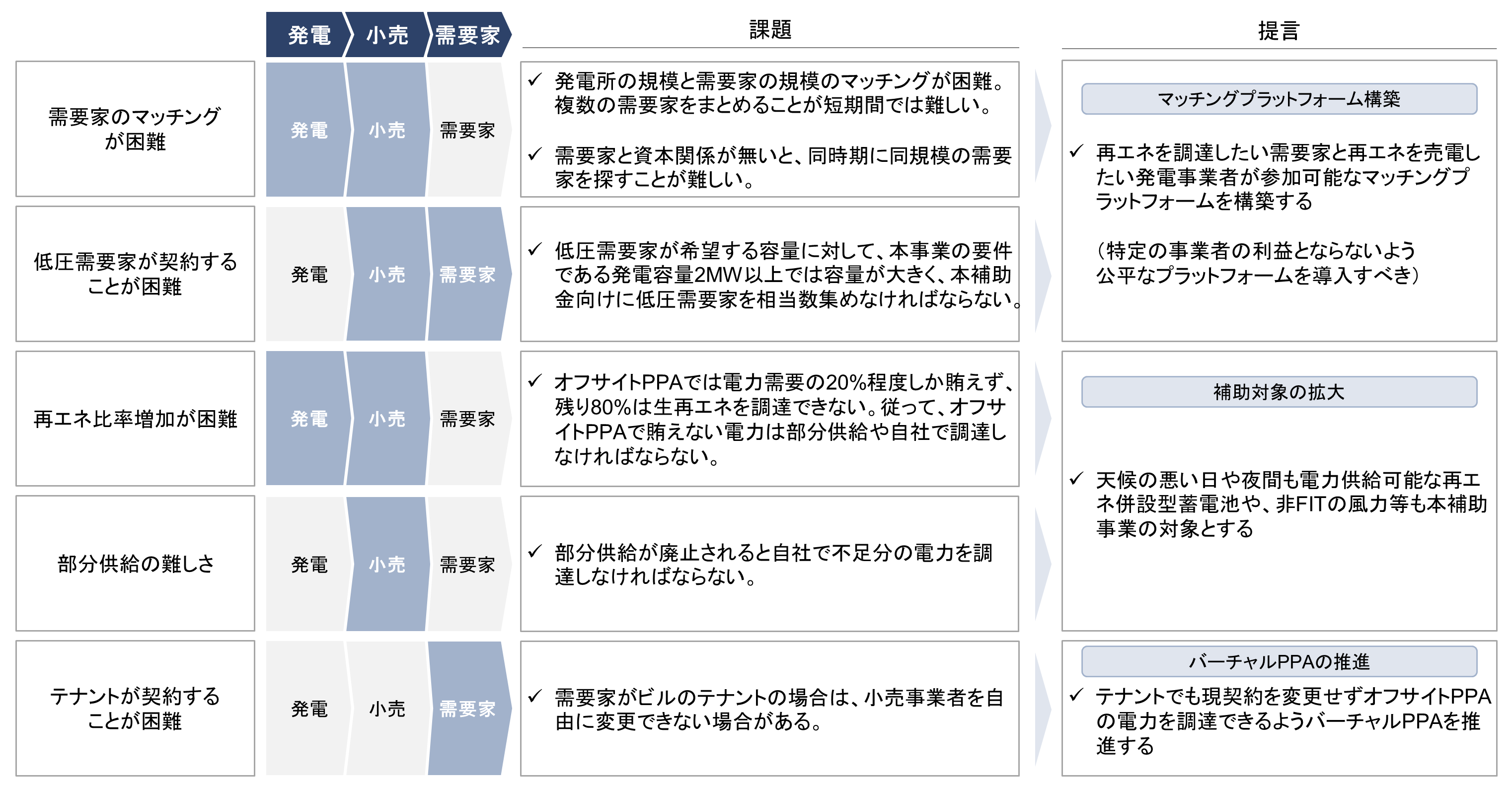

一方で、オフサイトPPAの普及に向けてはFigure 6に示す課題が指摘されている。具体的には、複数の需要家をマッチングすることが困難であること、太陽光単独のオフサイトPPAではカバーできる電力需要には限りがあること、テナントの場合は小売事業者を自由に変更することができないなどの課題がある。これらの課題を解決するためには、潜在需要家のマッチングを容易とするプラットフォームの構築や、全ての時間帯に再エネを供給できるよう併設型蓄電池や風力等を組み合わせたオフサイトPPAの導入が求められる。

Figure 6 課題と課題解決に向けた提言

このようにオフサイトPPAは本質的に優れたスキームであるものの、その普及に向けては太陽光のコスト削減や制度上の課題が存在することから、引き続きEPIは関係者と連携の上、これら課題の解決を通じ太陽光オフサイトPPAの普及に向けた支援を継続していく。

Recommended Articles

-

FIP再エネ併設型蓄電池の現状

太陽光発電協会からの委託を請け、FIP再エネ併設型蓄電池の実態調査を実施しました。コスト構造や収益性を明らかにし、FIP再エネ併設型蓄電池の普及に向けた政策を提言しました。

-

苫小牧東部地域におけるカーボンニュートラルの推進等に関する調査業務

国土交通省からの委託を請け、苫東、日本政策投資銀行、北海道、苫小牧市との協力の元、我が国最大の産業地域である苫東のカーボンニュートラルを実現するビジョン「苫東GX HUB構想」を提言しました。

-

苫小牧市再生可能エネルギー基本戦略

北海道苫小牧市における2050年のゼロカーボンシティ実現を目指し、自治体や地元企業等と一体となって、エネルギー戦略の立案に取り組みました。